법무상담전화

031-359-8381

세무회계상담전화

031-359-8380

평일 am 09:00 ~ pm 18:00

FAX 031-359-8382

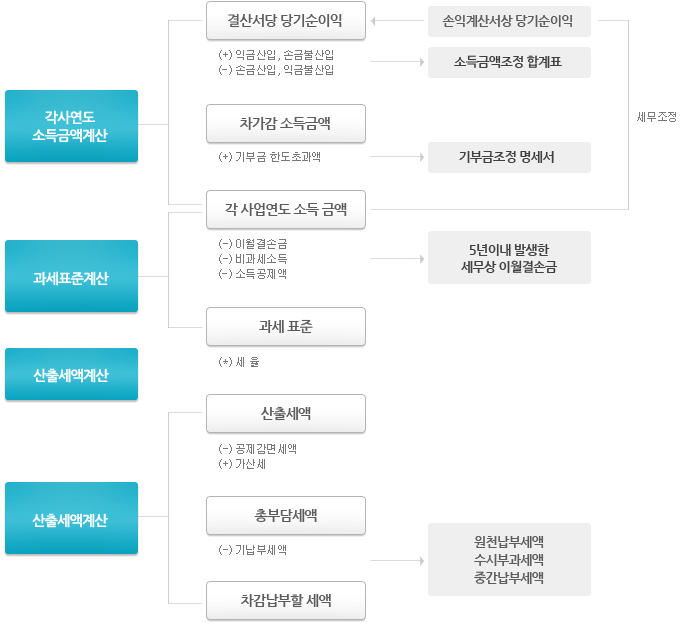

국내에 본점이나 주사무소 또는 사업의 실질적 관리장소를 둔 법인(내국법인)은 국내·외에서 발생하는 모든 소득에 대하여 법인세를 납부하여야 합니다.

외국에 본점이나 주사무소를 둔 법인(외국법인)은 국내 발생하는 소득 중 법에서 정한 것(국내원천소득)에 한하여 법인세를 납부 하여야 합니다.

구분 | 각 사업연도 소득 | 청산소득 | ||||

|---|---|---|---|---|---|---|

과세표준 | 세율 | 누진공제 | 과세표준 | 세율 | 누진공제 | |

영리법인 | 2억 이하 | 10% | - | 2억 이하 | 10% | - |

2억 초과 200억 이하 | 20% | 2,000만원 | 2억 초과 200억 이하 | 20% | 2,000만원 | |

200억 초과 | 22% | 42,000만원 | 200억 초과 | 22% | 42,000만원 | |

비영리법인 | 2억 이하 | 10% | - | |||

2억 초과 200억 이하 | 20% | 2,000만원 | ||||

200억 초과 | 22% | 42,000만원 | ||||

조합법인 | 9% | 9% | ||||

구분 | 세율 | |

|---|---|---|

토지 등 양도소득 | 「소득세법」 제 104조의 2제 2항에 따른 지정지역안의 부동산으로서 대통령령이 정하는 주택(부수토지 포함)을 양도한 경우 | 10% |

「소득세법」 제 104조의 2제 2항에 따른 지정지역안의 부동산으로서 대통령령이 정하는 기간동안 비사업용토지에 해당하는 토지를 양도한 경우 | 10% | |

부동산가격이 급등하거나 급등할 우려가 있어 부동산가격의 안정을 위하여 대통령령으로 정하는 부동산을 양도한 경우 | 10% |

구분 | 등기 | 미등기 | |

|---|---|---|---|

토지 등 양도소득 | 대통령령이 정하는 주택(부수토지 포함)을 양도한 경우 | 30% | 40% |

비 사업용토지를 양도한 경우 | 30% | 40% |

구분 | 등기 | 미등기 | |

|---|---|---|---|

토지 등 양도소득 | 대통령령이 정하는 주택(부수토지 포함)을 양도한 경우 | 10% | 40% |

비 사업용토지를 양도한 경우 | 10% | 40% |

로앤비즈 회계사,법무사 / 사업자등록번호: 124-33-77894 / 대표: 양동빈 / TEL : 031-359-8380

소재지 : 경기도 화성시 향남읍 상신하길로328번길 26 키움프라자 5층 Law&Biz 회계사.법무사

Copyright (c) 2018 로앤비즈 회계사,법무사. All rights reserved. Hosting by 로사이트